Giá hiện tại: 93.900 VND

Giá mục tiêu: 113.500 VND

Tỷ lệ tăng: +19,6%

Lợi suất cổ tức: 2,1%

Tổng mức sinh lời: +21,6%

VCI: Duy trì khuyến nghị MUA với triển vọng tăng trưởng vững chắc

VCI tiếp tục khuyến nghị MUA đối với cổ phiếu CTCP Vàng bạc Đá quý Phú Nhuận (PNJ), duy trì giá mục tiêu 113.500 đồng/cổ phiếu.

VCI dự báo LNST sau lợi ích CĐTS năm 2025 sẽ tăng 9% nhờ:

- Doanh thu bán lẻ dự kiến tăng 14% YoY.

- Biên lợi nhuận gộp bán lẻ cải thiện 1,4 điểm % YoY.

- Tỷ lệ chi phí SG&A/doanh thu bán lẻ vẫn ở mức cao, ảnh hưởng một phần đến tốc độ tăng trưởng lợi nhuận.

- Tăng trưởng doanh thu bán lẻ năm 2025 điều chỉnh giảm từ 18% xuống 14%, phản ánh sức mua yếu hơn trong tháng 12/2024.

Lợi thế cạnh tranh giúp PNJ giữ vững vị thế dẫn đầu ngành

VCI tin rằng PNJ có khả năng tiếp tục dẫn đầu trong lĩnh vực trang sức có thương hiệu, nhờ sự phục hồi tiêu dùng của tầng lớp trung lưu và giàu có tại Việt Nam.

Theo Euromonitor, đến năm 2022, thị trường trang sức Việt Nam vẫn do các cửa hàng nhỏ lẻ không có thương hiệu chiếm 67% thị phần. Tuy nhiên, trong dài hạn, kỳ vọng người tiêu dùng sẽ chuyển dịch sang các thương hiệu uy tín, tạo động lực tăng trưởng bền vững cho PNJ.

Dự báo của VCI cho thấy:

- Doanh thu bán lẻ CAGR đạt 13% giai đoạn 2024-2029.

- EPS CAGR đạt 16% trong cùng giai đoạn.

Với định giá P/E dự phóng 2025 là 15,1 lần, thấp hơn mức trung bình 15 năm là 17,5 lần, VCI cho rằng PNJ đang được định giá hấp dẫn so với triển vọng tăng trưởng dài hạn.

Mở rộng hệ thống cửa hàng – Tận dụng cơ hội thị trường

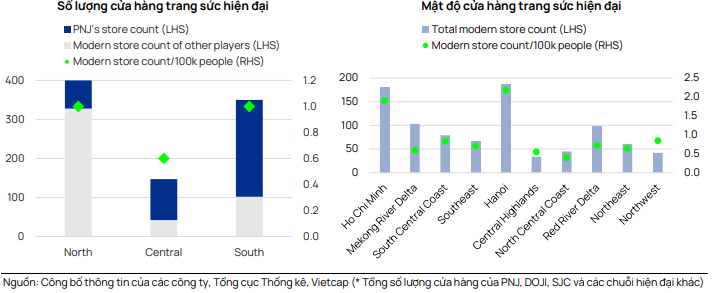

VCI dự báo PNJ sẽ mở thêm 25 cửa hàng vàng mới mỗi năm trong giai đoạn 2025-2027, tập trung tại các khu vực cấp 2 và cấp 3.

Tính đến tháng 1/2025, mật độ cửa hàng của PNJ tại miền Bắc (trừ Hà Nội) chỉ đạt 0,1 cửa hàng/100.000 dân, thấp hơn mức trung bình toàn quốc của PNJ là 0,4 cửa hàng/100.000 dân.

Việc mở rộng thị trường đến các khu vực chưa được khai thác nhiều sẽ giúp PNJ tận dụng mức thu nhập ngày càng gia tăng tại các địa phương này.

Định giá và triển vọng đầu tư

Chúng tôi tiếp tục sử dụng phương pháp định giá chiết khấu dòng tiền (DCF) để phản ánh tiềm năng tăng trưởng dài hạn của PNJ.

- Giá mục tiêu giữ nguyên ở 113.500 đồng/cổ phiếu.

- Dự báo LNST sau lợi ích CĐTS giai đoạn 2025-2030 không thay đổi.

- P/E dự phóng 2025 đạt 18,0 lần, mức định giá hợp lý với tiềm năng tăng trưởng của PNJ.

Tóm lại, VCI cho rằng PNJ có triển vọng tăng trưởng bền vững và hấp dẫn trong dài hạn, nhờ chiến lược mở rộng hiệu quả, năng lực vận hành vượt trội và vị thế dẫn đầu thị trường